疫情防控重点保障物资的具体范围

更新时间:2023-04-18 关注量:444 喜欢(216)

问题:疫情防控重点保障物资的具体范围

答案:《财政部 税务总局关于支持新型冠状病毒感染的肺炎疫情防控有关税收政策的公告》(财政部 税务总局公告2020年第8号)第三条规定:“对纳税人运输疫情防控重点保障物资取得的收入,免征

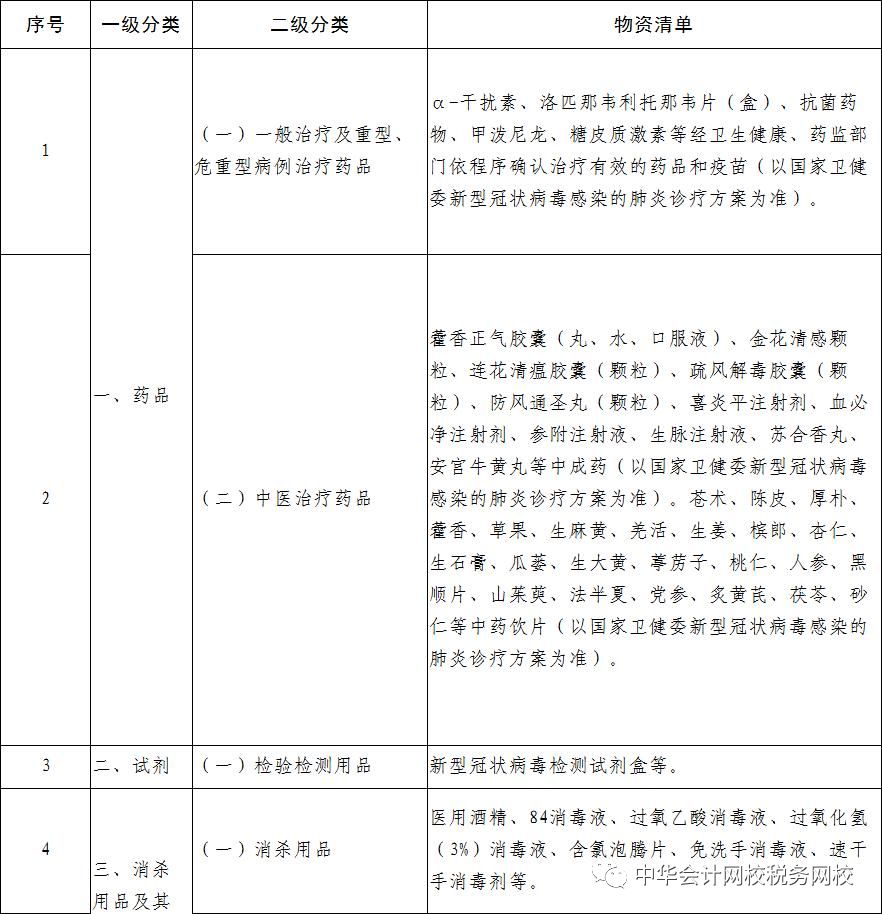

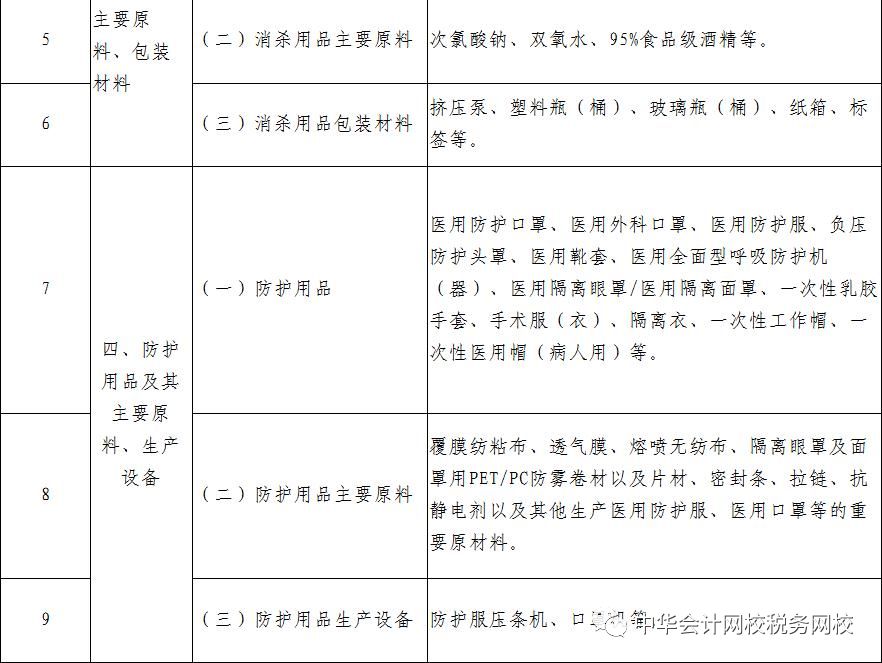

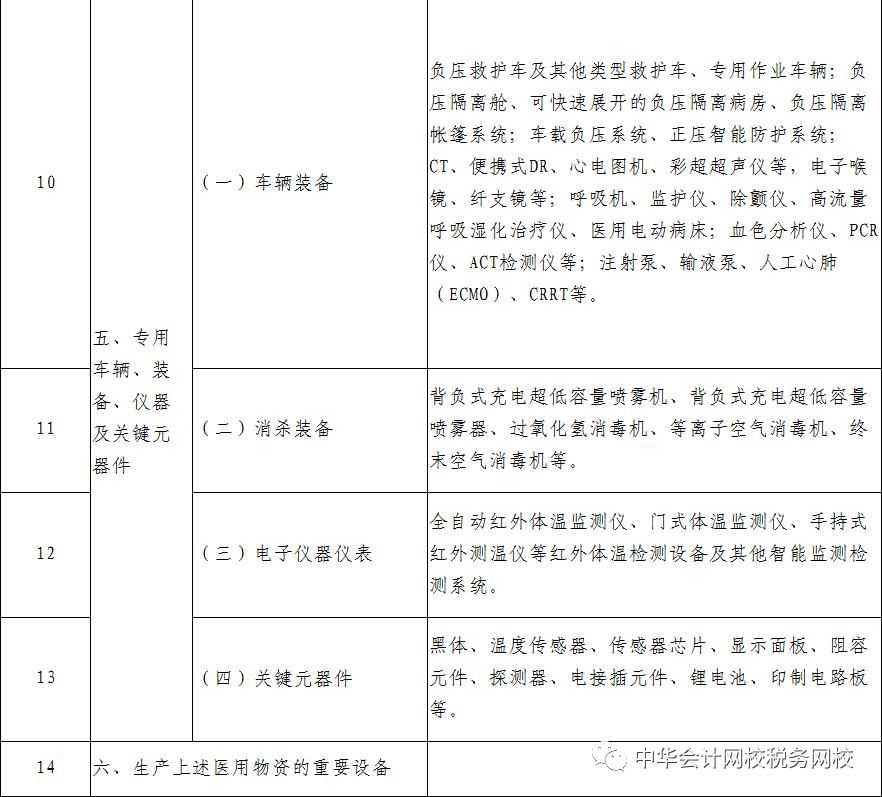

工业和信息化部2月14日确定了疫情防控重点保障物资清单中医疗应急保障物资的具体范围,公布了疫情防控重点保障物资(医疗应急)清单(详见下表)。运输企业运输清单中疫情防控重点保障物资可以

表:疫情防控重点保障物资(医疗应急)清单

,可以查看游侠财税

相关阅读:

以上就是关于【疫情防控重点保障物资的具体范围】的介绍,更多信息解读,请直接联系云南财税管理游侠,电话:15808795836(微信同号)。

- 阅读上一篇

外购商品用于职工福利视同销售吗? - 阅读下一篇

疫情期间小规模纳税人开具发票税率是多少?

售前咨询专员

售前咨询专员